Разделы сайта

Выбор редакции:

- Жития Святых: Житие святой царицы Пульхерии

- Как исполняли смертные приговоры в ссср (8 фото) Причины отказа от смертной казни

- Святой апостол фома в чем помогает

- Понятие пеня: расчет и уменьшение

- Знакомимся с новой формой: расчет по страховым взносам

- Постинор - официальная инструкция по применению

- Генеральный директор Астахов И

- Расчет лимита остатка кассы Расчет лимита кассы на год образец

- Как заморозить на зиму белые грибы: сырыми, вареными, жареными Как заготовить белые грибы в домашних условиях

- Полифагия – причины, симптомы, как избавиться?

Реклама

| Среднесписочная численность работников как рассчитать за месяц. Среднесписочная численность работников |

|

Сегодня МирСоветов расскажет вам о том, как правильно рассчитывать среднесписочную численность. Расчет среднесписочной численности производится по формам № 1-Т «Сведения о численности и заработной плате работников» и № П-4 «Сведения о численности, заработной плате и движении работников». Форма № 1-Т сдается раз в год, а форма № П-4 предоставляется в службу статистики ежемесячно. Расчет среднесписочной численности производится в соответствии с Указаниями по заполнению форм федерального статистического наблюдения, утвержденными приказом Росстата от 24.10.2011 г. № 435. Технология расчета среднесписочной численностиДля того чтобы рассчитать среднесписочную численность работников за месяц, необходимо просуммировать списочную численность работников за каждый календарный день месяца (с 1-го по 30-е или 31-е число), включая праздничные и выходные дни, а затем разделить полученное значение на количество календарных дней в данном месяце. Иными словами, расчет среднесписочной численности представляет собой среднее арифметическое списочной численности работников за конкретный месяц. Численность работников в нерабочий день считается равной численности работников за предшествующий рабочий день, независимо от количества праздничных и выходных дней. Списочная численность учитывается на основании кадровых приказов, а также трудовых договоров. Списочная численность работников должна определяться на основании табеля учета , который ведется на предприятии ежедневно. Такая зависимость обусловлена тем, что именно в табеле учета рабочего времени отмечаются явки сотрудников на работу и устанавливаются нерабочие дни. Структура списочной численностиСписочная численность включает в себя всех сотрудников, выполняющих трудовые обязанности на возмездной основе, собственников предприятия, получающих зарплату. Если сотрудник оформлен официально на работу, то он учитывается в списочной численности независимо от того, работал он в данный период или отсутствовал по каким-либо причинам.

Учет сотрудников, отработавших неполное время Списочная численность сотрудников, отработавших неполное время, учитывается пропорционально отработанным часам в следующем порядке.

Пример расчета среднесписочной численностиНапример, на предприятии работает 6 человек, из них один работник работает по 4 часа в день (5 дней в неделю). В отчетном месяце 30 дней. Норма рабочих дней – 21 день. Рассчитаем среднюю численность работников, отработавших неполное время:

Средняя численность не полностью занятых работников будет равна 0,5. Для расчета среднесписочной численности сотрудников, отработавших полное время, составим таблицы. Расчет среднесписочной численности сотрудников

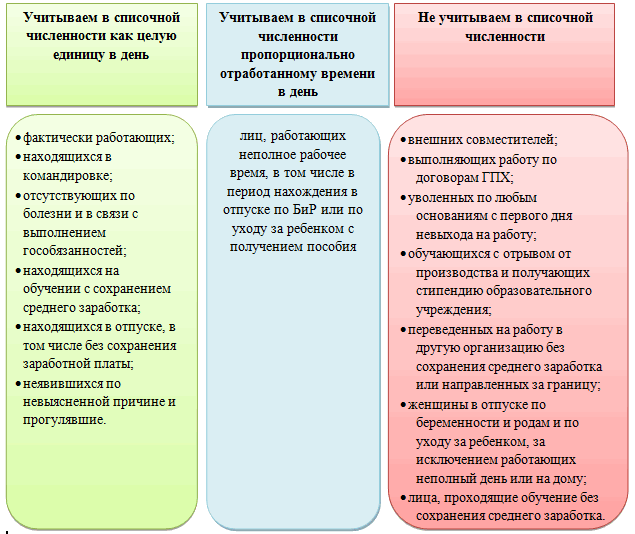

Из таблиц видно, что четыре сотрудника отработали полный месяц, а один устроился на работу с 7 числа. На основании приведенных данных среднесписочная численность будет равна (6 х 4 + 24 х 5) / 30 = 4,8. Надеемся, что МирСоветов помог вам разобраться с расчетом среднесписочной численности. Для целей организации статистического и налогового учета компаниям следует определять величину такого показателя, как списочная численность работников (как рассчитать ее, мы рассмотрим ниже). Списочная численность работников - это количество штатных сотрудников организации на определенный день месяца. Этот показатель применяется компаниями и предпринимателями при составлении таких налоговых и статистических отчетов, к примеру, как форма 4-ФСС и «Сведения о неполной занятости и движении работников за квартал». Списочная численность персонала: каких работников учитыватьОпределение списочной численности работников осуществляется на основании положений, закрепленных в приказе Росстата № 498 от 26.10.2015 года (далее – приказ) в редакции от 27.10.2016 года. В соответствии с п. 78 приказа списочная численность работников предприятия - это основа для исчисления среднесписочной численности, не менее значимого показателя. При определении списочной численности должны учитываться работники, которые трудятся в компании на основании трудовых договоров, как с указанием срока действия, так и бессрочных. К ним относят даже тех сотрудников, которые заняты в компании не постоянно, а временно или привлекаются для выполнения сезонных работ. Важно отметить, что в списочную численность также включаются работники, которые фактически отсутствуют на рабочем месте в установленный день – командированные сотрудники, временно нетрудоспособные, отпускники. Полный список лиц, учитываемых при исчислении списочной численности, представлен в п. 79 приказа. Тем не менее, определенная группа работников исключается при определении списочной численности работников. К их числу относят:

С полным перечнем можно ознакомиться в п. 80 приказа. Коэффициент списочного состава: формула расчетаБухгалтеру важно знать, как считается списочная численность работников. Для определения фактической величины этого показателя используется коэффициент списочного состава. С учетом коэффициента определяется списочная численность работников. Формула такова:

Коэффициент определяется как кратное, полученное при делении номинального фонда рабочего времени на фактическое число дней в рассматриваемом периоде. Пример

Взаимосвязь списочной и среднесписочной численности работниковПолученная списочная численность, формула которой была приведена в этой статье, позволяет определить значение среднесписочной численности (ССЧ) . При этом расчет будет осуществляться по следующей формуле:

Применение показателя среднесписочной численности позволяет компаниям не только успешно составлять отчетность, но и проводить аналитические мероприятия, такие как анализ производительности труда, показатель текучести кадров, анализ среднего уровня заработной платы. Подводя итоги, отметим, что определение величины списочной численности не сопряжено для бухгалтерского отдела со значительными трудозатратами. Тем не менее, значение этого показателя нельзя недооценивать, ведь он не только учитывается при составлении налоговой и статистической отчетности, но и выступает в качестве базы для расчета другого аналитически значимого показателя – среднесписочной численности работников. Как посчитать среднесписочную численность работников за год - этот вопрос становится особенно актуальным по завершении года, перед сдачей обязательного отчета по численности. Зачем нужно рассчитывать численность сотрудников? Как и по какой формуле рассчитать среднесписочный состав персонала за день, месяц и год? Рассмотрим особенности таких расчетов в материале далее. Для чего считается численностьРасчет среднесписочной численности работников за год нужен не только для того, чтобы сдать ежегодные сведения о ней в ИФНС. Среднесписочная численность (ССЧ) — это показатель, позволяющий налогоплательщику сориентироваться в наличии или отсутствии у него возможности:

Часть перечисленных возможностей касается работодателей, имеющих в числе сотрудников инвалидов, и от доли, которую численность инвалидов составляет в общей ССЧ, зависит, окажется ли для работодателя доступным применение указанных преференций. Но для расчета такой доли потребуется отдельно посчитать ССЧ инвалидов за такой же период, как и общую ССЧ. Кроме того, ССЧ отдельно может рассчитываться по подразделениям юрлица, когда оказывается задействованной в определении пропорции, необходимой для расчета доли прибыли, приходящейся на обособленное подразделение (п. 2 ст. 288 НК РФ). Таким образом, ССЧ представляет собой достаточно важную величину, и отнестись к вопросу о том, как рассчитать среднесписочную численность работников за год, нужно со всей серьезностью. Что такое среднесписочная численность работников за год читайте . Формулы расчета среднесписочной численности за год и за месяцКак считается среднесписочная численность работников за год? Достаточно просто. Нужно сложить цифры ССЧ, рассчитанной за каждый из месяцев года, и поделить общую сумму на 12. При этом неважно, что год для работодателя может являться периодом неполной работы, т. е. складываться будут и нулевые месячные значения ССЧ, а в знаменателе всегда окажется 12. Таким образом, для того чтобы получить ответ на вопрос о том, как узнать среднесписочную численность работников за год, нужно выяснить, как считается ССЧ за месяц. Формулы расчета среднесписочной численности работников за год и за месяц приведены в утвержденных приказом Росстата от 22.11.2017 № 772 указаниях по заполнению формы статотчетности П-4. Эта форма заменила применявшуюся ранее статформу Т-1, использовать указания по заполнению которой для расчета данных по численности рекомендовало письмо ФНС РФ от 26.04.2007 № ЧД-6-25/353@, изданное в связи с утверждением формы отчета по ССЧ, представляемой ежегодно в ИФНС (приказ ФНС РФ от 29.03.2007 № ММ-3-25/174@). Формула расчета ССЧ за месяц тоже очень проста: нужно просуммировать цифры списочной численности, приходящейся на каждый календарный день месяца (нулевые значения здесь тоже войдут в расчет), и поделить их на общее число календарных дней соответствующего месяца. За выходные дни ежедневная численность берется по данным предшествующего им буднего дня. А что же такое списочная численность? Ее определяют по данным табеля учета рабочего времени, внося в него данные об учитываемых лицах по определенным правилам. И эта процедура является самой сложной из всего процесса расчета ССЧ. Как рассчитать ежедневную численностьВ ежедневную списочную численность обязательно войдут сотрудники, реально присутствующие на своем рабочем месте. Однако кроме них в нее нужно будет включить и ряд отсутствующих работников. Перечень их достаточно широк. К числу наиболее возможных ситуаций относится нахождение:

Кроме того, отсутствующими в определенные дни могут быть работники, имеющие режим неполного рабочего времени. Если применение такого режима не обусловлено требованиями законодательства или инициативой работодателя, то учесть факт присутствия на работе при нем нужно будет в пропорции к фактически отработанному работником времени. В остальных случаях каждый из работников учитывается как 1 целая единица за 1 день. Но существует и перечень лиц, которых учитывать в ежедневной списочной численности для расчета ССЧ нельзя. Это относится к:

О том, на какие этапы разбивается процесс исчисления ССЧ при наличии работников, учитываемых в ней по разным правилам, читайте в статье «Среднесписочная численность в расчете 4-ФСС (нюансы)» . Где узнать, кого и как учитывать в расчете численностиТаким образом, расчет ежедневной численности для целей ССЧ требует предварительного разделения сотрудников на соответствующие группы:

Где же увидеть полные перечни лиц, относимых к каждой из групп? Такие списки содержит тот же документ, которым утверждена форма статотчетности П-4 и указания по ее заполнению. То есть в приказе Росстата № 772. В этом же документе можно найти цифровые примеры для учета неполного времени работы, а также образцы расчетов ССЧ за месяц (в т. ч. за неполный) и за год. Примеры расчета ССЧ и пояснения к ним можно найти и в нашем материале «Как рассчитать среднесписочную численность работников?» . ИтогиКак считать среднесписочную численность работников за год детально (с примерами), описано в документе, разработанном Росстатом (приказ от 22.11.2017 № 772). Процесс расчета разбивается на несколько этапов: учет ежедневной списочной численности по установленным правилам, расчет от нее ССЧ за месяц по формуле, вычисление ССЧ за год по правилам среднего арифметического из значений месячных ССЧ. Среди большинства документации, предоставляемой в налоговую службу, стоит выделить среднесписочную численность работников. Подается она ежегодно до 20 января. Вычислить ее можно с помощью простых формул, имея на руках табель учета рабочего времени и зная особенности расчета данной величины. Определение

Основной документ, на основе которого производятся все расчеты – списочная численность работающих на предприятии лиц в период времени, за который подается отчет. Согласно действующему законодательству, ИП и руководители организаций ежегодно обязаны подавать в налоговую службу информацию о ССЧ за прошедший год. Эти данные учитываются при подтверждении льгот и применяются для проверки соблюдения законом трудового кодекса предприятием. Методика расчета подробно изложена в приказе Росстата № 278, который был утвержден 12 ноября 2008 года. Кто входит ССЧ?В ССЧ предприятия входят:

Лица, не входящие в ССЧВ ССЧ при расчетах не входят:

Ответственное лицоЗанимается составлением отчета либо непосредственно предприниматель, владелец предприятия, либо же главный бухгалтер. Затем данные вносятся в форму КНД 1110018. Отправить готовый отчет в налоговую можно как по почте, так и предоставить лично. ФормулыПри расчете учитывается количество сотрудников по списку, которое берется непосредственно из табеля. Данная цифра за определенный день приравнивается общему количеству вышедших на работу или же находящихся на больничном или в отпуске. При этом следует помнить, кто учитывается при расчетах ССЧ, а кто – нет. Например, на предприятии работают 30 человек. На 30 июня Иванова И.И. находится в декрете, а тарифная ставка Петрова А.А. составляет 0.75. Таким образом, число сотрудников, которое будет учитываться при расчете, на 30 июня составляет 28.75. Численность в нерабочие дни приравнивается к отображенной в последний рабочий день перед выходными или праздникам. Например, в пятницу список предприятия был 25 человек, значит, в выходные он также равен 25. Для составления расчетов необходимо ежемесячно рассчитывать ССЧ за месяц . Используем формулу: ССЧм = (СЧ1+СЧ2+…+СЧпсм)/Кдм, где: ССЧм – месячная ССЧ; СЧ1… СЧпсм – количество сотрудников, вышедших на работу в указанный день. Стоит помнить, что не все сотрудники могут учитываться при расчетах; Кдм – длина месяца в днях. Например, возьмем расчет ССЧ за март. С 1 по 15 число количество работающих и вносимых в список для расчета сотрудников составляло 89 человек. 16 числа Аванцева А.П. ушла в декрет, Иванов И.И. написал заявление по собственному желанию и, несмотря на то, что руководство не подписало его, перестал выходить на работу. 18 числа на работу приняли адвоката Иванова А.И. и бухгалтера Антонова В.И. на 0.5 ставки. Следовательно, с 1 по 15 марта на предприятии работали – 89 человек, с 16 по 18 – 87 человек, с 18 по 31 – 87.5, так как адвокат не учитывается в расчетах, а Антонова В.И. работает неполный рабочий день. ССЧм= ((15*89) + (87*2)+(87.5*14))/31=(1335+174+1225)/31= 88,19. Округляем полученное значение до целого числа и получаем 88 человек. Следовательно, ССЧ составляет 88 человек. Годовая ССЧ имеет следующую формулу: ССЧг = (ССЧ1+ССЧ2+… +ССЧ12)/12, где: ССЧг – годовая ССЧ; ССЧ1… ССЧ12 – ССЧ за каждый месяц; 12 – количество месяцев в году. Например, на предприятии «Новь» ССЧ за три первых месяца составляет 156 и человек, за четыре следующих – 125 человек, за три последних – 135 человек, август – 176, сентябрь – 145. ССЧ «Новь» за год составляет: ССЧг= (156+156+125+125+125+156+135+135+135+176+145+125)/12=1694/12 = 141,16. Данное число следует округлить до целого по математическим законам. Так как число после запятой меньше 5, то ССЧ за год составит 141 человек.

Особые случаи расчетаЕсли предприятие было открыто в середине или под конец года, то при подаче ежегодного отчета необходимо высчитать ССЧ согласно вышеописанным формулам. При этом, несмотря на дату открытия предприятия, общее количество человек, проработавших даже за один месяц, делится на 12. Например, организация «Окна-двери» была открыта 1 декабря. Среднесписочное количество сотрудников – 144 человека. Среднесписочное за год = 144/12 = 12 человек. Сроки подачи данныхСогласно статье 80, п.3 НК РФ данные о среднесписочном количестве работников для открытых ранее предприятий должны предоставляться до 20 января каждого года. Недавно зарегистрированные или реорганизованные предприятия обязаны подать данные до 20 числа следующего за датой открытия или реорганизации месяца. К примеру, предприятие “Двери и окна” открылось 28 августа, следовательно, данные они должны предоставить до 20 сентября. Подаются данные в налоговую службу по месту регистрации организации или ИП. ШтрафыНарушение порядка предоставления сведений о ССЧ приводит к ответственности согласно п.1 ст. 126 НК:

Видео: Подготовка и отправка ССЧ в 1С

Расчет среднесписочной численности сотрудников проводится руководителем или бухгалтером предприятия на базе табеля учета рабочего времени и отправляется в налоговую службу ежегодно до 20 января. Численность занятых в экономике страны лиц - это совокупность работников на предприятиях всех форм собственности. При расчете этого показателя важно не допустить повторной калькуляции, так как многие люди работают сразу на нескольких организациях. Прием и выбытие сотрудников оформляются приказом директора. В бухгалтерии также должен быть расчет среднесписочной численности работников (за 2014 год, например). Эти данные подаются при заполнении формы РВС - 1 и 4-ФСС. Понятие— 2 сотрудника трудились по 4 часа в течение 10 дней. Они учитываются как 0,5 единицы; — 3 человека работали по 2 часа 20, 7 и 5 дней соответственно. Они учитываются как 0,25 человека (2\8). Средняя численность таких сотрудников составила: (0,5 x 10 х 2 + 0,25 x 20 + 0,25 x 7 + 0,25 x 5) : 20 рабочих дня в месяце = 0,9 человека. Эта цифра будет использоваться в дальнейших расчетах. Данные за квартал и более продолжительные периодыЧисленность работников за три месяца опре-деляется путем суммирования данных за предыдущие 90 дней и деления суммы на 3. Пример В январе в организации трудилось 494 человек, в феврале — 498 человек, в марте — 502 чел. СЧР = (494 + 498 + 502) : 3 = 498 человек.

Если предприятие работало неполный квартал, то расчет производится путем суммирования данных за месяцы и деления суммы на 3. Формула расчета среднесписочной численности работников за год выглядит аналогичным образом. Суммируются данные за все отработанные месяцы, а полученный результат делится на 12. Вот как рассчитать среднесписочную численность работников за год для ИФНС. ПримерОставим условия задачи предыдущего примера. За шесть месяцев СЧР можно вычислить двумя способами: на основе месячных и квартальных данных. СЧР 1 вариант = (215 + 221 + 215 + 235 + 228 + 224) : 6 = 223 человека. СЧР 2 вариант = (217 + 229) : 2 = 223 человека. Аналогично происходит расчет среднесписочной численности работников за год. Пример калькуляции СЧР на вновь созданных организацияхПредприятие проработало неполный период. Организация была основана 26 ноября. В этот день на ней трудилось 150 человек. За три дня до конца месяца было принято еще 15 сотрудников. СЧР за декабрь составила 168 человек. Как посчитать среднесписочную численность работников за год? СЧР за ноябрь = (150 х 3 + 165 х 2) : 30 = 26 чел. СЧР за 4 кв. = (26 + 168) : 3 = 64,6 чел. СЧР за год = (26 + 168) : 12 = 16,17 чел.

На предприятии, которое функционировало более одного месяца, было занято 17 человек в пересчете за год. Эти работники могли быть в составе других предприятий все остальное время. Там они также учтены пропорционально времени работы. Не имеет значения, на скольких предприятиях человек отработал за год. Он учитывается как целая единица, только если трудился все 12 календарных месяцев. Расчет всегда идет пропорциональный. Если человек работал 4 месяца, то при калькуляции он будет учтен как 4/12 = 0,33. ЗадачаВ ООО установлена 40-часовая 5-дневная неделя. С января по ноябрь работало 15 человек, в декабре четверо лиц было уволено. На сентябрь и октябрь с 5 сотрудниками были заключены договора на неполный день, по которым они трудились ежедневно по 4 часа. В течение года на предприятии работало 3 совместителя, которые числятся в другой компании. Как рассчитать среднесписочную численность работников за год? Формула: (СЧР янв + … + СЧР дек) : 12 Так как совместители при калькуляции не учитываются, то с января по ноябрь СЧР была равна 15 чел., в декабре - 11. Посчитаем количество лиц, которые присутствововали на предприятии не все время. В сентябре и октябре было по 22 трудовых дня: (4 часа x 5 сотрудников x 22 дн.) : 8 часов: 22 дн. = 2,5 чел. СЧР за сентябрь и октябрь составила: 15 + 2,5 = 17,5 чел. Подставим эти значения в формулу: СЧР за год = (15 х 9 + 17,5 х 2 + 11) : 12 = 181: 12 = 15 человек.

ВыводС целью учета трудовых кадров на предприятии, а также формирования статистических данных рассчитывается показатель среднесписочной численности. Он представляет собой количество лиц, которые трудятся в организации в определенный период. Сначала считается значение показателя за день, потом за более продолжительный срок. Особенности расчета каждой цифры разные, но общее правило одно: при калькуляции нельзя допускать двойного счета. Один и тот же человек может одновременно трудиться в нескольких структурах. Поэтому внешние совместители, уволенные, военнослужащие и прочие лица не учитываются в списочном составе организации. Данные, рассчитанные за более короткий период (день, месяц), используются для калькуляции показателя за более длительный срок (полугодие, год). |

| Читайте: |

|---|

Популярное:

Значение гексаграмм в книге перемен ицзин

|

Новое

- Как исполняли смертные приговоры в ссср (8 фото) Причины отказа от смертной казни

- Святой апостол фома в чем помогает

- Понятие пеня: расчет и уменьшение

- Знакомимся с новой формой: расчет по страховым взносам

- Постинор - официальная инструкция по применению

- Генеральный директор Астахов И

- Расчет лимита остатка кассы Расчет лимита кассы на год образец

- Как заморозить на зиму белые грибы: сырыми, вареными, жареными Как заготовить белые грибы в домашних условиях

- Полифагия – причины, симптомы, как избавиться?

- Строение кисти руки и запястья