Разделы сайта

Выбор редакции:

- Сонник младенец девочка на руках у мужчины

- Синие, крупные, спелые: к чему снятся сливы?

- Приснился лимон. К чему снится лимон. К чему видеть во сне лимон

- К чему снится плодородная или каменистая земля?

- Комнатные растения по соннику

- "Караул устал"

- Холли Вебб: «Все истории про домашних животных написаны по мотивам реальных событий Серия книг — Добрые истории о зверятах

- Генри Форд «Моя жизнь, мои достижения»

- Помог Гераклу добыть яблоки в саду Гесперид, дочерей Атланта

- Скалигер и другие о скалигере Римская хронология как фундамент европейской хронологии

Реклама

| Справочник статьи движения денежных средств примеры. Бухучет инфо. Новые виды движения денежных средств |

|

Справочник «Статьи движения денежных средств» в 1С 8.3 — это дополнительная аналитика счетов 50 и 51. Рассмотрим несколько важных моментов, которые необходимо учитывать при использовании статей ДДС:

В программах 1С соответствующая настройка находится на закладке « » — см. Рис.1 При заполнении справочника статей движения ДС важно правильно выбрать вид движения. В программах 1С виды движения «зашиты» в программу и не подлежат корректировке, их список соответствует строкам регламентированного отчета Форма №4. Например, денежным поступлениям по виду движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» (рис.1) соответствует строка 4111 отчета о движении ДС (рис.2). В нашем примере это сумма 246 тыс.руб.

Как проверить отчет?Проверить полученные цифры можно по оборотно-сальдовой ведомости 51 и 50 счета. (рис.3)

Как видим, данные не сходятся. По форме №4 итоговая сумма составляет 267 тыс. руб., а в общая сумма значительно больше – 731 тыс.руб. В чем дело? Причина в том, что сумма 450000руб. разнесена без указания статьи ДДС (рис.4).

Таким образом, корректное заполнение статей ДДС — гарантия правильной отчетности по движению денежных средств. Получите 267 видеоуроков по 1С бесплатно: Однако статьи ДДС можно использовать не только для , но и для контроля денежных потоков предприятия. На рис.5 видим справочник статей ДДС, представленный в виде дерева. Несколько статей с одним и тем же видом движения объединены в группы и подгруппы. Такая группировка позволяет получать и сравнивать итоговые суммы по разным видам хозяйственной деятельности.

Сводный отчет по группам статей можно видеть на рис.6.

Настройка отчета представлена на рис.7.

Управленческий учет денежных средствВ конфигурациях 1С, где есть подсистема « » (« », « », « » и др.), статьи ДДС используются для планирования расходования и поступления денежных средств. На их основе строятся такие отчеты, как « » (рис.8), «Лимиты расхода денежных средств» (рис.9).

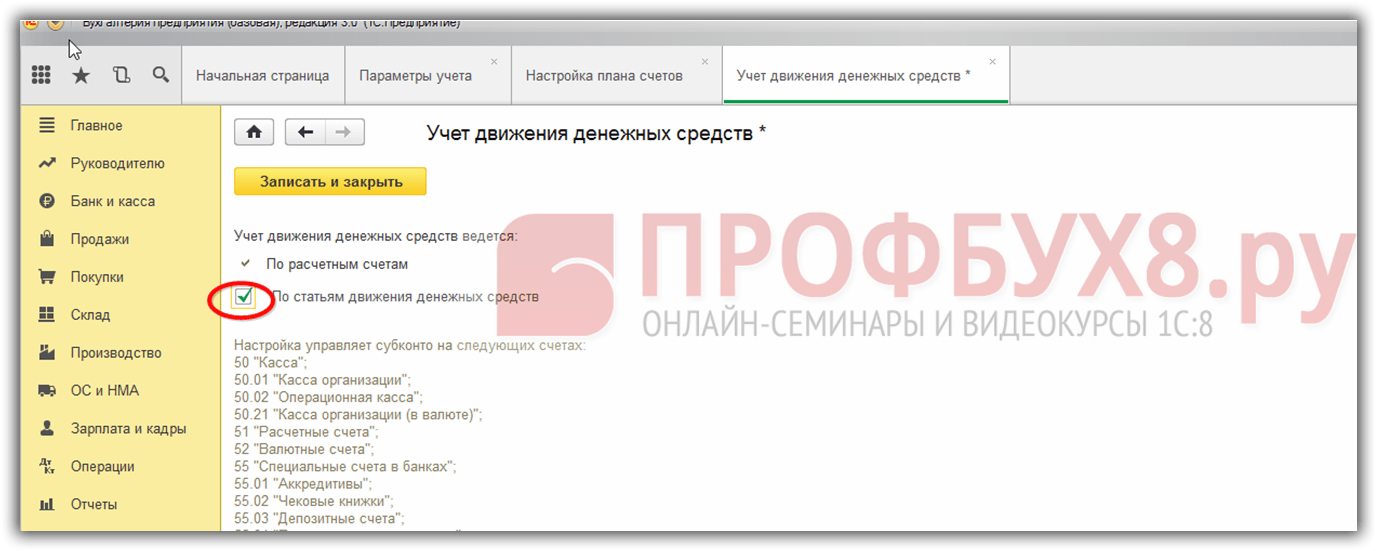

Шаг 1. Настройка справочника Статьи ДДСДля начала выведем данный справочник на панель действий Банк и касса раздела Справочники. Для этих целей в разделе Администрирование выберем команду Параметры учета: Поскольку статьи ДДС являются субконто к счетам бух.учета 50,51,52, то выбираем команду Настройка плана счетов. В разделе Учет движения денежных средств на панели действий открываем ссылку По расчетным счетам:

Ставим галочку в поле По статьям движения денежных средств и нажимаем Записать и закрыть:

В разделе Справочники на панели навигации теперь отображается справочник Статьи движения денежных средств:

Шаг 2. Виды движения денежных средств в 1С 8.3Теперь самое главное. Чтобы отчет по форме ОКУД 0710004 формировался в 1С 8.3 без ошибок, нужно правильно выбирать вид движения денежных средств, потому что именно этот реквизит настроен в соответствии с данным отчетом. Виды движения денежных средств предопределены в 1С 8.3, в то время как наименование статей денежных средств организация может определять самостоятельно:

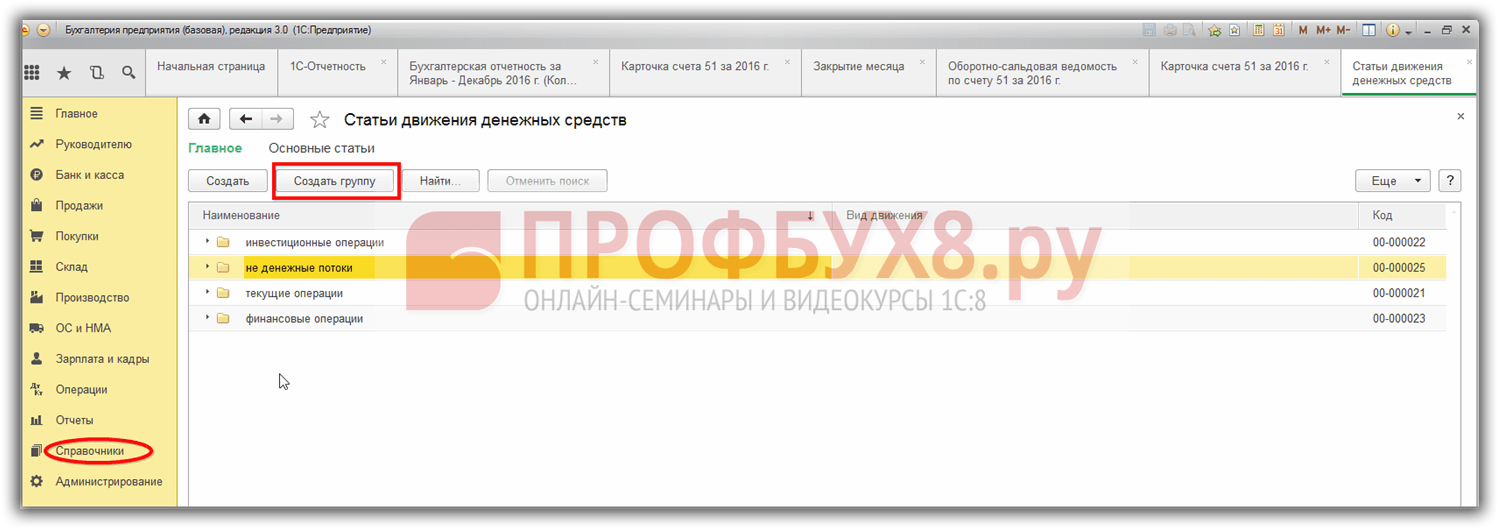

Шаг 3. Учет движения денежных средств по статьямСогласно ПБУ 23/11 денежные потоки предприятия разделяются на потоки от финансовых, инвестиционных и текущих операций. Создадим данные группы в справочнике Статьи движения денежных средств. Для этих целей, открыв справочник, нужно выбрать команду Создать группу:

Обратите внимание, что под строчкой Вид движения подсказка Наименование показателя формы Отчет о движении денежных средств бухгалтерской отчетности. Открываем выпадающего список и выбираем нужную статью:

В поле Использовать по умолчанию в операциях, можно выбрать из выпадающего меню операцию, при отражении которой статья денежных средств будет подставляться автоматически:

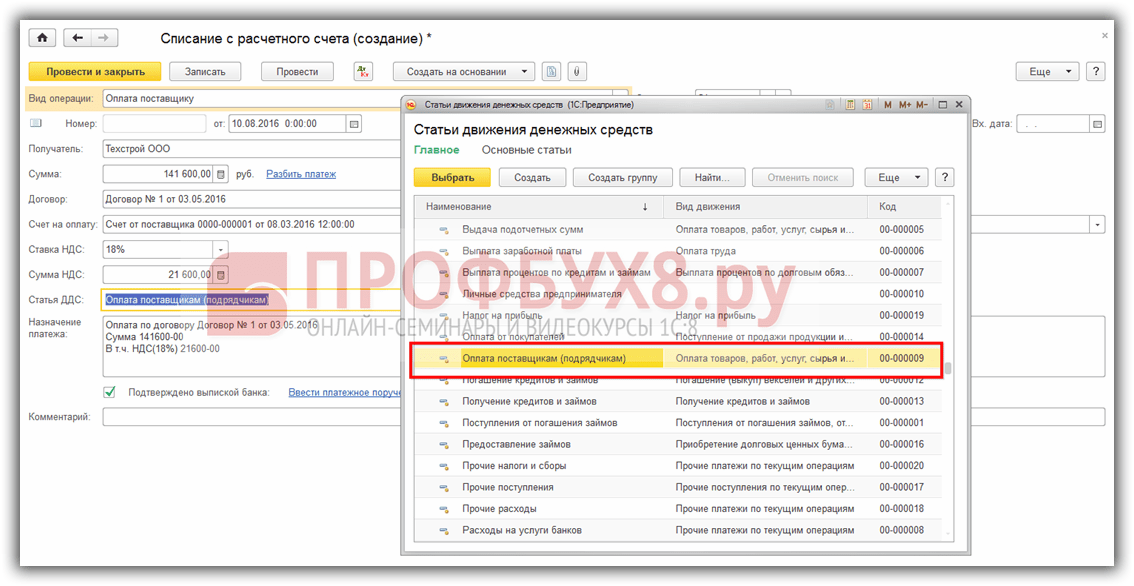

Как отражаются статьи движения денежных средств в 1С 8.3 на примереРассмотрим пример. Оформим оплату поставщику документом списания денежных средств с расчетного счета. Программа 1С 8.3 автоматически подставила в поле Движение денежных средств статью с видом движения Оплата товаров, работ, услуг, сырья и иных оборотных активов:

Посмотрим, как в 1С 8.3 отразилась данная операция в оборотно-сальдовой ведомости счета 51, а также в карточке этого счета. В нашем случае карточка по счету 51 выглядят следующим образом:

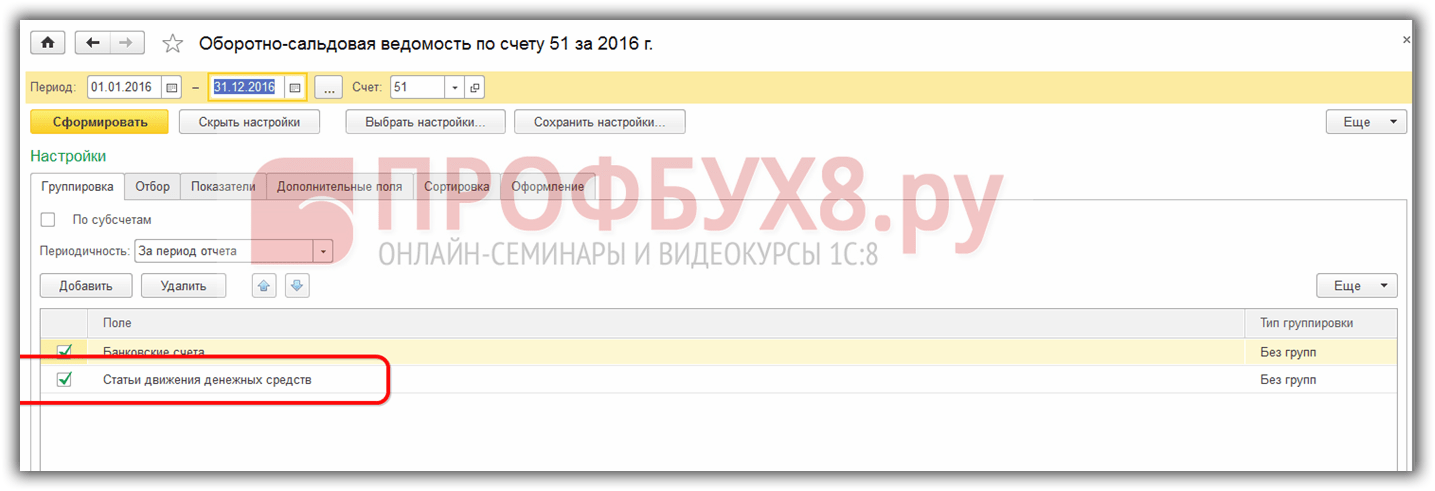

Оборотно-сальдовая ведомость по счету 51:

Чтобы в 1С 8.3 получить ОСВ в подобном виде, следует в настройках выбрать Группировку по статьям движения денежных средств:

Сформируем Отчет о движении денежных средств в 1С 8.3:

Видим, что общая сумма оплаты поставщикам отражена в отчете правильно. Причем отдельно выделен НДС, начисленный к возмещению при расчетах с поставщиками, что можно выяснить, выбрав расшифровку строки:

Таким образом, при корректном и внимательном заполнении справочника Статьи движения денежных средств, формирование соответствующего отчета в 1С 8.3 не потребует особых трудозатрат. В статьях ДДС, которые не являются денежными потоками: получение в банке наличных, обмен валюты и т.д., вид движения не заполняется. Как отразить статьи движения денежных средств в приходном и расходном кассовом ордере, какие могут возникать ошибки при проведении кассовых операций в 1С 8.2 (8.3) можно изучить в нашем видео уроке:

Поставьте вашу оценку этой статье:

Построение системы учета движения денежных средств – сложный процесс, автоматизации которого должен предшествовать этап «Построение системы учета и разработка регламентов движения денежных средств» Данный этап можно разбить на следующие задачи:

Структурирование денежных потоковДвижение денежных средств и его структурирование – по сути, разработка аналитического справочника «Статьи оборотов». Набор аналитик и структура справочника для учета денежных средств должны обеспечивать полноту аналитических разрезов планирования, что позволит видеть разделение денежных потоков по видам движения денежных средств, формировать необходимые аналитические отчеты и исключить риск, каким является кассовый разрыв. На самом первичном уровне, набор статей планирования движения денежных средств должен соответствовать аналитикам отчета о движении денежных средств. Статьи движения денежных средств, с примером структурированного справочника

Справочник организован таким образом, что на первом уровне группировок «Виды статей движения денежных средств», а в подчиненных сами статьи движения денежных. Разработка регламентов управления денежными средствами позволит упорядочить бизнес-процессы, связанные с использованием денежных средств компании. Регламенты должны включать структуру документов планирования движения денежных средств (как стратегического, так и оперативного), описание процедур согласования и утверждения плана ДДС.

Структура движения денежных средств согласования документов может изменяться в зависимости от типа документа планирования (Бюджеты ДДС, заявки на расход ДС). Помимо состава документов и списка лиц, участвующих в согласовании, необходимо определить сроки согласования, обеспечить регламент ввода документов, чтобы у казначея было время на управление платежами, обеспечить возможность регистрации внеплановых платежей. Программный продукт «WA.Финансист: Управление денежными средствами», разработанный на базе 1С 8, дает пользователю надежный инструмент построения системы управления денежными средствами, а также позволяет своевременно выявить кассовый разрыв, установить причины возникновения и принять меры по его устранению.

Справочник «Статьи оборотов по бюджетам» помимо иерархической структуры, имеет ряд реквизитов:

Использование данного справочника позволит пользователю разработать структуру статей планирования любой сложности, в соответствии с потребностями бизнеса. Бюджет движения денежных средств (сокращенно БДДС) или, как его еще называют, «Cash Flow» (сокращенно CF) показывает, буквально, движение денежных средств. Т.е. сколько денег реально получено на расчетный счет компании и в кассу и сколько денег израсходовано с расчетного счета и из кассы за выбранный период в детализации по выделенным статьям и подстатьям. Что может быть приятнее и проще, чем разработка формата и перечня статей бюджета движения денежных средств? И, одновременно, какая еще работа в части постановки управленческого учета может быть настолько нудной и кропотливой, что способна свести вас с ума? При этом вы понимаете, что от качества этой работы зависит, по сути, вся дальнейшая прозрачность управленческого учета. Поэтому халтура здесь недопустима. Сколько компаний существует, столько существует и форматов бюджета движения денежных средств. Поэтому на оригинальность я тут не претендую. Во-первых , в любом бюджете движения денежных средств должно быть 3 раздела по видам деятельности:

Операционная деятельность – это основная деятельность компании, связанная с производством и реализацией продукции (работ, услуг). Является определяющей деятельностью компании и обеспечивают основную долю ее дохода. Инвестиционная деятельность - вид деятельности, связанный с приобретением, созданием и продажей внеоборотных активов (основных средств, нематериальных активов), строительством, капитальным ремонтом, реконструкцией и модернизацией. Финансовая деятельность - вид деятельности, связанный с привлечением и возвратом кредитов и займов, необходимых для финансирования операционной и инвестиционной деятельности, а также с изменением собственного капитала (выпуск акций, облигаций и т.п.). Во-вторых , в каждом из этих разделов есть доходная часть: «Поступления по….. (вид деятельности)» и расходная часть: «Расходы по…. (вид деятельности)». По каждому виду деятельности должен подводиться итог, рассчитываемый как разница между поступлениями и расходами денежных средств по данному виду деятельности. Работа по выделению статей и подстатей, повторюсь, очень тонкая и кропотливая, а главное, очень важная. Потому что он нее будет зависеть наглядность и прозрачность управленческой отчетности и, в конечном итоге, интерпретация результатов по движению денежных средств. Перечень статей нужно разрабатывать с точки зрения составления консолидированного бюджета движения денежных средств всего Холдинга или Группы компаний. Другими словами, перечень должен охватывать специфику деятельности всех структурных подразделений (Центров ответственности). Следовательно, с одной стороны, перечень статей должен быть максимально полным, с другой - статьи должны выделяться и детализироваться на подстатьи по принципу «существенности». При разработке статей бюджета полезно иметь аналитику (фактические данные) за предыдущие периоды. Статистика за предыдущие периоды позволит проанализировать, какие расходы есть у компании, и, исходя из этого, решить, какие именно статьи нужно выделить, при этом ничего не упустив.

Принцип «существенности» означает также сопоставление расходов по статье с суммой оборотов по другим статьям и с оборотом компании в целом. Понятно, что для одной компании расходы на связь в размере 150 000 рублей в месяц значительны, а для другой – капля в море. В первом случае выделение статьи и ее детализация на подстатьи нужны, во втором ею можно пренебречь и объединить статью «Связь», например, со статьей «Расходы на ИТ инфраструктуру».

Не допускается создание формата бюджета движения денежных средств таким образом, чтобы статья с одним наименованием и кодом повторялась в двух или трех разделах бюджета. Это однозначно, кроме как к ошибкам в учете и путанице, не приведет. Может об этом и не надо писать, но на практике я с такой ситуацией сталкивалась, поэтому решила все-таки упомянуть. Теперь очень важный вопрос. Можно ли в течение года менять перечень статей? Т.е. добавлять новые, переименовывать существующие, удалять те, которые не используются? Ответ: все зависит от уровня автоматизации управленческого учета. Если для управленческого учета используется продвинутая ERP-система, то в ней справочник статей настраивается таким образом, что при необходимости добавления новой статьи, в нужной группе справочника просто используется следующий свободный код и статья корректно встраивается в существующий формат бюджета. Если же бюджетирование ведется на программном продукте, далеком от ERP-системы, или в Excel, то подход один: перечень статей и формат бюджета утверждаются на год. В течение года перечень статей и их названия не меняются, иначе это не только повредит первоначальный формат бюджета, но и сделает невозможной консолидацию за год. Потому что в начале года использовали, к примеру, 60 статей, в середине их перечень поменяли, и статей стало 64, еще и названия некоторых откорректировали, к концу года еще раз перечень поменялся. Как корректно консолидировать информацию за год?

В результате анализа статей их перечень на будущий год может быть расширен или сокращен, названия изменены. Еще раз про уровень автоматизации: если вы не работаете на ERP-системе, используете для ведения управленческого учета программный продукт, далекий от ERP-системы, или Excel, нужно понимать, что при ежегодном изменении перечня статей нельзя будет сделать консолидацию за несколько лет. А перекладка статей одного года на статьи другого занимает колоссальное количество времени. Есть руководители, которые заставляют финансовый отдел вручную перекладывать все проводки за предыдущий год на статьи будущего года, чтобы получить сравнительный анализ факта за прошлый год с планом на будущий. При этом бюджетирование ведется в Excel… Мне кажется, что полученный результат от такой работы не соответствует затратам времени и труда на него. Как правило, к моменту подготовки искомого бюджета, руководителю он уже не нужен. Потому что пока он ждал, время прошло, а решение так или иначе принимать надо было. И он его уже принял. Без бюджета. Вернемся к анализу статей. Как проводить анализ статей по году? Во-первых , нужно выделить статьи, по которым в течение года вообще не было движений: поступлений и расходов денежных средств и принять решение: удалить их или оставить. Во-вторых , выделить статьи, по которым в течение года были существенные движения, проанализировать, какие операции проходили по этим статьям, понять, нужно ли делать более глубокую детализацию на подстатьи? В-третьих , за весь год проанализировать ВСЕ статьи «Прочие»: досконально просмотреть все операции, которые на эти статьи относились, чтобы понять, нужно ли выделять под доходы/расходы по этим статьям отдельную статью или подстатью? Однозначно нужно, если доходы/расходы по подстатье «Прочие» превышали расходы по основной статье. Цель такого анализа: исключить либо свести к минимуму в перечне статей для следующего года статьи/подстатьи «Прочие». И в заключение. Для автоматизации на уровне Excel, либо на другом программном продукте, далеком от ERP-системы, формат бюджета движения денежных средств должен быть единым для всех Центров ответственности. Это нужно с точки зрения консолидации данных на уровне Холдинга или группы компаний. И, поверьте, нет ничего страшного, если, например, сотрудники Центра ответственности «Юридический отдел», будут видеть, что в бюджете есть статья «Дивиденды» и какие-либо другие статьи, не имеющие отношения к юридическому отделу. Ведь они не увидят суммы, которые по этой статье запланированы. И даже не будут знать, планируются ли они в принципе. Если есть автоматизация на уровне ERP-системы, для каждого Центра ответственности можно настроить доступ только к тем статьям, по которым у него есть право планировать доходы/расходы. Каждый бухгалтер, как начинающий, так и главный, понимает значение денежных средств в организации. Ведь бухгалтер ведёт учёт движения денежных средств и представляет руководителю развёрнутый отчёт о финансовом благополучии предприятия. Деньги любят счётПравильный учёт движения денежных средств нужен, чтобы компания: Аккуратно тратила деньги и не брала лишних кредитов; Не страдала от кассовых разрывов; Вкладывала свободные деньги в новые проекты. Управляющие компаниями через анализ движения денежных средств увидят финансовое состояние организации и спрогнозируют риски. А ещё корректные данные, сформированные по статьям движения денежных средств в программе , нужны, чтобы сдать в ИФНС бухгалтерскую и налоговую отчётность вовремя и без ошибок. Расскажем, как произвести отражение статьи движения денежных средств в программе . Для отражения статьи движения денежных средств в платёжных документах установим настройки: Откроем в разделе «Администрирование» - «Настройки программы» - «Параметры учёта»; Во вложении «Настройки плана счетов» перейдём во вкладку «Учёт движения денежных средств» по расчётным счетам и статьям движения денежных средств и установим галочку по статьям движения денежных средств, затем с помощью кнопки «Записать и закрыть» сохраним. Сохранённые настройки нужны для правильного составления анализа движения денежных средств в программе. Зачем делать анализ движения денежных средствАнализ движения денежных средств - информация о поступлении и расходовании денежных средств. Для корректного учёта движения денежных средств пользуйтесь справочником «Статьи движения денежных средств». Справочник включает перечень статей движения денежных средств («Справочники» - «Банк и касса» - «Статьи движения денежных средств»), его используют для организации движения денежных средств по видам. Этот учёт нужен для автоматического заполнения формы бухгалтерской отчётности «Отчёт о движении денежных средств». В статье движения денежных средств в каждом виде ДДС два показателя: «наименование» и «вид движения денежных средств». Показатель «наименование» включает неограниченное количество наименований, которые использует бухгалтер при создании кассовых и банковских документов. Показатель «вид движения денежных средств» может быть предопределённым, так как составлен с учётом требований отчёта о движении денежных средств. Для проведения анализа движения денежных средств в программе 1С Бухгалтерия 8 (ред. 3.0.) пользуйтесь статьями движения денежных средств по виду их движения и так далее. Чтобы сформировать такой отчёт, зайдите в раздел «Руководителю» -> «Денежные средства» -> «Анализ движения денежных средств». Во вкладке «Анализ движения денежных средств» выберите требуемый период для отчёта, нажмите «Сформировать» и выведите показатели отчёта на монитор. В сформированном отчёте содержится информация о поступлениях и расходах денежных средств, по кассовым ордерам и банковским документам.

Статьи движения денежных средств и оборотно-сальдовая ведомостьСправочник «Статьи движения денежных средств» служит для классификации операций с денежными средствами организации. При оформлении платёжных документов (платёжных поручений, ПКО и РКО и т. п.) указывайте необходимую статью ДДС. Важно, что с помощью справочника отчёт о движении денежных средств формируется корректно, так как этот отчёт - часть бухгалтерской отчётности и сдаётся в ИФНС по итогам года. Первоисточник для формирования отчёта о движении денежных средств в программе - оборотно-сальдовая ведомость по сч. 50 и сч. 51. Чтобы сформировать ОСВ по сч. 50 и 51, зайдите в раздел «Отчёты», «Стандартные отчёты» и ОСВ по сч. 50 или 51. Выберите период, затем нажмите на кнопку «Показать настройки», в закладке «Группировка» выберите «Статьи движения денежных средств» и нажмите «Сформировать». ОСВ покажет, по каким статьям происходило поступление либо списание денежных средств. Расхождения ОСВ с отчётом о движении денежных средств означают, что в каком-то платёжном документе не отражены статьи ДДС, или возможно, указали в документе, не требующем этого.

Поможем с настройкой отчёта о движении денежных средств в программах 1С - бесплатно проконсультируем в течение 15 минут. Подробнее . Или научим работать в 1С с нуля на авторском курсе . Работайте в 1С с удовольствием! |

Популярное:

Оксана дубровина мать стефании

|

Новое

- Синие, крупные, спелые: к чему снятся сливы?

- Приснился лимон. К чему снится лимон. К чему видеть во сне лимон

- К чему снится плодородная или каменистая земля?

- Комнатные растения по соннику

- "Караул устал"

- Холли Вебб: «Все истории про домашних животных написаны по мотивам реальных событий Серия книг — Добрые истории о зверятах

- Генри Форд «Моя жизнь, мои достижения»

- Помог Гераклу добыть яблоки в саду Гесперид, дочерей Атланта

- Скалигер и другие о скалигере Римская хронология как фундамент европейской хронологии

- Почему иностранцы считают русскую смекалку грозным оружием?